分期乐额度如何变现获利

分期乐消费额度的变现逻辑本质上是将虚拟信用资源转化为现实资本流动。平台通过算法模型将用户消费能力转化为可量化额度,这种额度本身具备金融属性,可作为流动性资产参与市场交易。当用户将额度用于投资理财时,实质上是在进行信用资产的二次分配,通过资金池运作实现收益。这种模式突破了传统消费金融的单向资金流动,构建起信用资源与资本市场的连接通道。但需注意,额度变现并非简单的资金置换,而是涉及信用评估、风险定价和资产配置的复杂过程。

额度变现存在双重风险阈值,需在收益预期与潜在损失间建立动态平衡。平台方通过利率定价机制将用户信用等级转化为资金成本,而用户在使用额度时实质承担了资金的时间价值。当额度被用于高风险投资时,利率成本可能吞噬大部分收益,甚至引发债务违约。同时,过度使用额度会稀释个人信用资产的稀缺性,导致未来融资成本攀升。这种风险传导链条要求用户必须建立清晰的财务规划,避免将信用资源过度暴露于不确定的市场波动中。

额度变现策略的核心在于信用资产的优化配置。高净值用户可通过额度拆分实现资产多元化,将部分额度用于低风险理财,另一部分配置到高收益项目,形成风险对冲结构。同时,利用额度的流动性优势,可构建跨周期的资金调度机制,例如在利率下行周期将额度转化为固定收益资产,利率上行周期则反向操作。这种动态调整能力使额度不再是静态的消费工具,而成为可操作的金融杠杆。

实际操作中,额度变现往往涉及复杂的金融工具组合。例如通过额度质押获取短期融资,再将资金投入结构性存款或基金定投,形成收益递延机制。部分用户甚至开发出额度循环使用的套利模型,在不同平台间转移信用资源以获取利差。但这类操作需要精确的财务测算和风险控制,任何环节的偏差都可能引发连锁反应。平台方也在持续完善风控体系,通过大数据监测用户行为轨迹,防止额度被滥用。

未来额度变现将呈现技术驱动的演化趋势。区块链技术的应用可能实现信用资产的可追溯交易,智能合约可自动执行收益分配和风险对冲协议。同时,AI算法将持续优化额度定价模型,使信用资源的市场价值更精准匹配用户需求。这种技术渗透将重塑消费金融生态,使额度变现从边缘操作升级为系统性金融工具,但其复杂性也要求用户具备更强的金融素养和风险意识。

相关文章

羊小咩便利卡怎么套出来现金

“羊小咩便利卡怎么套出来现金”这个问题,实际上触及了支付场景的本质演变和金融科技的监管边界。简单地将其视为“薅羊毛”或是“欺骗银行”都是片面的理解。在过去,银行卡本身就具备了价值存储和转移的功能,只是...

如何将分付转给个人及手续费问题

近年来,随着移动支付和数字化金融的迅速发展,分付这种新型的支付方式逐渐走进了人们的日常生活。分付作为一种消费信贷服务,能够帮助用户实现先消费后付款的便利性。然而,当用户 要将分付中的资金转给个人,...

白条套现方法及风险提示

信用套现,这个词在当下消费金融环境下频繁出现,尤其对使用花呗、白条等信用工具的用户而言,有时确实能解燃眉之急。然而,真正了解其背后的运行机制和风险,才能在实际操作中既获得资金支持,又规避不必要的麻烦。...

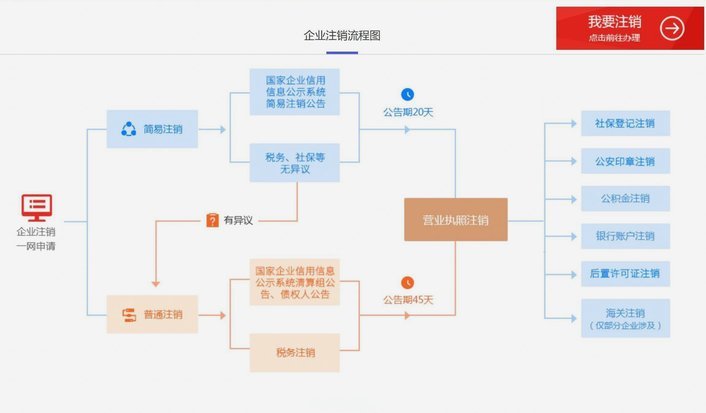

如何注销分期乐账户

注销分期乐app的过程可能对许多用户来说是一个相对陌生的环节,尤其是在面对繁琐的操作步骤时。首先,你需要登录你的分期乐账户,并进入“我的”页面,在个人中心找到“设置与帮助”。在这一栏中,通常会有一个关...

花呗提现:你真的了解吗?

探讨“花呗取出”的本质,首先需要剥离出用户心智模型中存在的巨大误区。绝大多数用户将这行为等同于传统的现金提取,但从金融结构的角度审视,花呗本身是一种信用透支和账单分期付款服务,而非活期账户。因此,所所...

分期乐额度如何最大化利用?

分期乐,作为一种便捷的消费方式,其核心在于额度释放,而“套出”这个词语,实际上指的是如何最大化利用这种额度,实现更灵活的消费策略。理解分期乐的额度机制至关重要。并非所有申请者都能获得相同的额度,这与用...