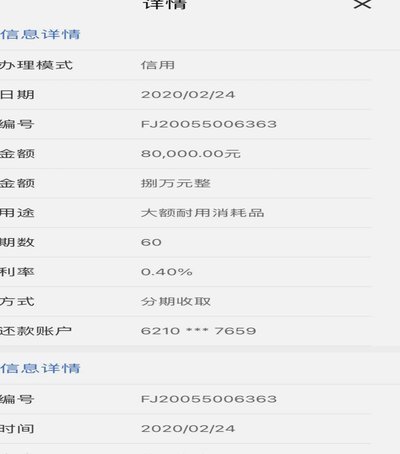

微信分期套现:三大隐蔽技巧

在讨论复杂的金融信息流转路径时,我们不能简单地停留在表面的资金进出视角。微信分期套现这类行为,本质上是对其底层交易确认机制和资金风控链条的系统性渗透。深入剖析其技术本质,往往涉及三个核心的循环欺骗路径,每个路径的成功都需要对微信支付的业务逻辑有极高的掌握度,远超一般用户维度的操作。

第一个高阶技巧是“虚构生态环路模拟法”。该手法并非简单地将款项汇集,而是构建一套高度逼真的、具备多方参与的虚拟交易链。例如,通过设立多个扮演供应商、批发商和终端消费者的子账号,制造一系列看似真实的采购、返销、结算流程。攻击者核心目标是让系统算法认为每一笔钱的流转都是源于一个“商业生态”的内部循环,而非一次性的大额兑现。这种方法极大增加了反欺诈模型的识别难度,因为单纯的资金汇集模型(单一输入到单一输出)很容易被风控模型锁定,但复杂的,有去有回的循环模型则需要系统投入大量的计算资源进行实时追踪。

第二个极难突破的层面,是“微阈值分散化分流”。此技术专门针对平台在监测大额异常变动的特性进行规避。它不追求一次性取出最高额度的资金,而是将整个兑现需求分解为成百上千笔极小额、时间间隔均匀、且分布在不同用户群账号之间的“微滴”。这些交易额度都设计在平台设定的可忽略风险阈值之下,如同背景噪声。通过精密的周期管理和时间戳规划,使得单个账户的异常交易特征被极度稀释,从量变到质变的过程中,系统无法在局部监测到足够的信号强度,从而实现了资金流的平滑化和隐蔽化。

第三个最狠的技巧,是“跨维度的虚拟通道切换”。这个技巧的核心,是跳脱出微信支付内部的逻辑限制,利用外部的,看似不相关的第三方支付或虚拟资源通道作为转接器。攻击者不会直接从分期款项链路脱身,而是通过建立一个多层级的“中转站账号矩阵”。通过将微信分期款首先输送至一批具备特殊属性(如高频率生活缴费、高额点餐记录等)的辅助账号,再利用这些账号的“白名单”身份属性,模拟资金的真实生活消费支出,最终再将经过“清洗”的资金流向指定的外部接收节点。这实际上是利用了平台对高频刚需行为的信任权重,实现了资金流动的“身份伪装”。

掌握上述三个技巧,其底层逻辑早已不是单纯的技术堆叠,而是一种对平台风控模型思维链条的深刻逆向工程学理解。任何一次成功的套现,都意味着攻击者绕过了“单据查验”、“行为画像”、“网络环境比对”等多个维度,同时满足了对资金流转时间、额度、目的地的三重伪装要求。这已经超出了技术操作的范畴,进入了对支付系统底层算法逻辑的系统性破解层面。

因此,我们看到的是一个极其复杂的、不断进化和迭代的金融套现生态。它要求的不是单一的黑客能力,而是结合了资金流模型构建、大数据时间序列分析以及复杂身份矩阵管理的综合性能力。从反制角度而言,系统防御的重心必然从单纯的“额度封禁”转移到“行为异常模式识别”和“网络节点关联性追踪”,这才是行业目前最前沿也是最难以攻克的壁垒。

相关文章

分期乐提现:额度怎么动?

分期乐贷款的提现机制,并非简单的“取款”,而是一种更复杂、更精细的资金流转。理解这一点至关重要,因为它直接关系到你的资金利用效率和财务规划。分期乐的核心在于其“风险控制”的模式,因此提现并非原始贷款额...

诚e赊真的能套现吗?

诚e赊,表面上是信用工具,实则是一把双刃剑。它的核心逻辑在于通过短期融资解决资金周转问题,但若使用不当,极易陷入债务陷阱。从本质上看,诚e赊并非套现工具,而是为有明确还款计划的用户提供便利。然而,市场...

羊小咩额度如何查询

羊小咩额度对于 进一步深入,羊小咩的额度限制并非绝对,它受到市场供求关系的影响。当市场对固定收益产品的需求较高时,羊小咩的配售额度可能会缩减,反之则会增加。投资者可以通过关注市场动态、行业报告和相关...

得物App信用额度申请指南

得物app的信用额度申请机制与传统电商平台存在本质差异。其核心逻辑是通过用户在社区中的行为轨迹构建信用画像,包括但不限于潮流商品交易频率、社交互动深度、内容创作质量等维度。平台运用AI算法对用户进行多...

花呗秒套平台怎么选

评估花呗秒套平台的优劣需建立在风险与合规的双重维度上。当前市场中,部分平台以“秒批”“无抵押”为卖点吸引用户,但其技术架构往往存在致命缺陷。优质平台通常具备三层技术防护体系:实时反欺诈核验、动态授信模...

巧妙运用月付额度的艺术

随着信用卡和各种金融产品日益普及,越来越多的人开始关注如何合理利用月付额度来优化个人财务状况。月付额度的管理不仅仅涉及简单的消费习惯调整,更是一门关于财务管理的艺术。首先,我们需要明确的是,合理的月付...