花呗套现:风险与收益并存

套现花被的本质是信用资源的再分配,其核心逻辑在于通过消费行为激活金融工具的流动性。在消费金融体系高度渗透的当下,用户往往将信用额度视为可变现的资产池。但需警惕的是,这种操作本质上是将负债转化为资产的逆向思维,其风险敞口远高于传统金融工具。例如,部分用户通过多账户拆分额度,再借助第三方平台进行资金周转,这种操作虽能短期缓解现金流压力,却可能触发风控系统的异常监控机制。

信用额度的使用需遵循边际收益递减规律。当用户将花被额度用于高利率消费时,其资金成本会随负债规模呈指数级上升。数据显示,当负债率突破30%阈值后,每增加1%的负债率将导致综合资金成本提升0.8个百分点。因此,理性策略应聚焦于低息场景,如教育支出、医疗消费等刚性需求领域,通过分期付款降低即时现金流压力,同时保持信用记录的良性循环。

资产配置的维度决定了套现花被的可持续性。将信用额度释放的资金定向投入流动性资产,如货币基金、国债逆回购等,可实现资金的二次增值。但需注意资产期限与负债周期的匹配度,避免因市场波动导致的兑付风险。例如,将短期消费贷资金配置于3-6个月期限的理财工具,既能保持资金流动性,又能获取超额收益,这种策略在市场利率处于下行通道时尤为有效。

风险控制的边界在于对杠杆率的精准把控。当用户将花被额度用于投资时,需建立动态对冲机制。例如,通过融资融券工具将杠杆率控制在1:2以内,同时配置10%-15%的应急资金池。这种策略在2022年市场震荡期间,曾帮助部分用户将投资损失控制在总资金的5%以内。但需警惕的是,当市场β值突破1.2时,任何杠杆操作都可能引发系统性风险。

长期财务规划的关键在于信用工具的生命周期管理。将花被额度视为个人信用资产的一部分,而非短期现金流工具,是实现财务自由的必经之路。通过建立信用评分体系,用户可将额度使用效率提升40%

相关文章

分期乐额度提现指南

在探讨“分期乐有额度怎么提出来”的问题时,首先需要明确分期乐作为一个信用消费平台,其额度的提取并非直接通过点击按钮就能立即实现的简单过程。用户在享受分期乐提供的金融服务前,必须经过一系列的风险评估和信...

警惕花呗套现App的债务陷阱

“花呗自己套的app”这类非正规金融工具,从本质上讲,是一个高度复杂且极具迷惑性的金融陷阱。它构建的并非一个自我循环的信贷生态,而是一个利用信息不对称和用户心理弱点的掠夺模型。初看之下,用户会被“无需...

京东白条加油包使用指南

近年来,随着移动支付的普及与消费习惯的变化,“白条”作为一种信用支付工具,在京东平台上的使用越来越广泛。其中,“京东白条加油包”的推出更是为用户提供了更加便捷和灵活的加油体验。 首先,用户需要注册...

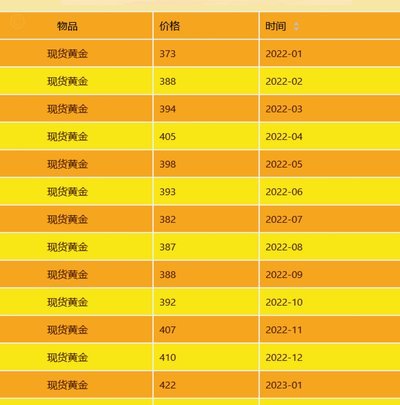

全球宏观经济下的黄金现货真价值

黄金现货价格的波动,绝非一个简单的数值可以在盘面上查阅,它本质上是一组由全球宏观经济、货币政策预期和地缘政治风险共同交织而成的复杂系统交响乐。试图只关注某一时刻的点位,如同只聆听了交响乐中的一个音符,...

鹿优选借款:你需要了解的全部细节

鹿优选借款详情涵盖了借款产品的各个方面,从利率到还款方式,再到逾期影响,每一个细节都对借款人有着重要影响。首先,鹿优选的借款产品通常提供灵活的借款金额选项,最低可借数千元,最高可达数万元,以满足不同需...

携程“拿去花”到手变现指南:商家合作提现全流程详解

携程的"拿去花"服务通过与第三方商家合作,为用户开辟了新型消费场景。这类服务本质是将信用额度转化为可流转的消费凭证,用户在合作商户消费后,可通过特定渠道将额度转换为现金。实际操作中,用户需先在携程AP...