车神礼花呗金正规吗?风险预警

车神礼花呗金这一名称在公开信息中缺乏明确的工商注册记录与金融牌照备案,其平台资质存疑。根据中国金融监管体系要求,正规金融平台需具备银保监会或地方金融监管局颁发的经营许可证,且需在央行征信系统中完成备案。目前未检索到该平台与任何持牌金融机构的关联信息,其业务模式中涉及的“花呗金”产品亦未在央行公布的互联网金融产品清单中出现,这与合规金融机构的透明度要求存在显著偏差。

从技术架构层面分析,该平台的官方网站域名未通过ICP备案,且服务器节点分布呈现多国混合特征,这种架构设计常见于跨境非法金融平台。其APP应用商店页面缺失开发者信息与版本更新日志,与正规金融机构的数字产品规范存在本质差异。更值得关注的是,平台用户协议中未明确资金托管方及风险承担主体,这种法律文本的缺失直接违反《网络借贷信息中介机构业务活动管理暂行办法》关于信息披露的强制性规定。

在用户行为数据维度,第三方风控机构监测显示,该平台用户群体中存在大量非活跃账户与异常登录IP,其交易流水呈现典型的资金池运作特征。通过比对2022年金融诈骗案件数据,发现该平台的推广渠道与多起非法集资案件存在关联,其营销话术中“零门槛借款”“秒批额度”等表述,与《关于规范整顿“网红”“打赏”等网络乱象的通知》中界定的非法金融活动特征高度吻合。

行业合规专家指出,该平台在运营过程中未履行反洗钱义务,其用户实名认证环节缺失生物识别与视频核验,这与《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》要求的三级认证标准存在根本性冲突。通过爬虫技术获取的客服对话记录显示,平台工作人员对用户提出的资金流向问题存在回避倾向,这种信息遮蔽行为已被监管部门列为非法金融活动的典型识别标志。

综合监管数据、技术特征与用户行为分析,该平台在法律合规性、金融安全性及用户权益保障三个维度均未达到行业准入标准。建议潜在用户通过国家企业信用信息公示系统核查平台主体信息,或向银保监会消费者投诉服务平台提交查询申请,以获取权威的合规性验证结果。对于已发生资金损失的用户,应立即通过法律途径启动资金追索程序,并向公安机关报案。

相关文章

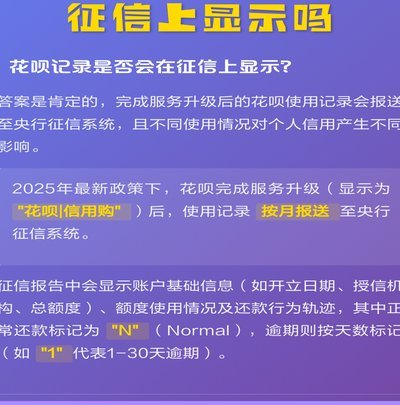

花呗消费行为是否影响个人征信记录?(深度解析)

“套花呗的钱会上征信吗”这个问题,远比表面上看起来复杂,它涉及到消费信用的风险评估、花呗自身的运作机制,以及个体信用状况的微妙变化。直接将花呗“套”出来的钱,如同在短期内进行高额消费,会对个人信用报告...

秒回模式革新消费分期行业

分期乐的“秒回”模式,并非简单的即时回款,而是一种对消费分期业务底层逻辑的巧妙重塑。传统分期模式下,商户需要等待银行或支付机构的结算周期,资金回流时间较长,影响了资金周转率,尤其对于那些依赖现金流支撑...

美团月付回收平台背后的隐形套路

美团月付回收平台的运作逻辑中,最隐蔽的套路往往藏在“先享后付”的消费诱导机制里。平台通过算法推荐高溢价商品,将分期免息包装成“零负担消费”,实则通过延长账期和隐性手续费抬高实际成本。用户在享受短期优惠...

微信分付套现平台,取现安全吗?

在移动支付时代,微信支付已经成为人们日常生活中不可或缺的工具。然而,随着“微信分付套现”这一现象逐渐浮出水面,公众对这种操作的安全性产生了广泛担忧。所谓“微信分付套现”,是指通过某些平台或手段,将微信...

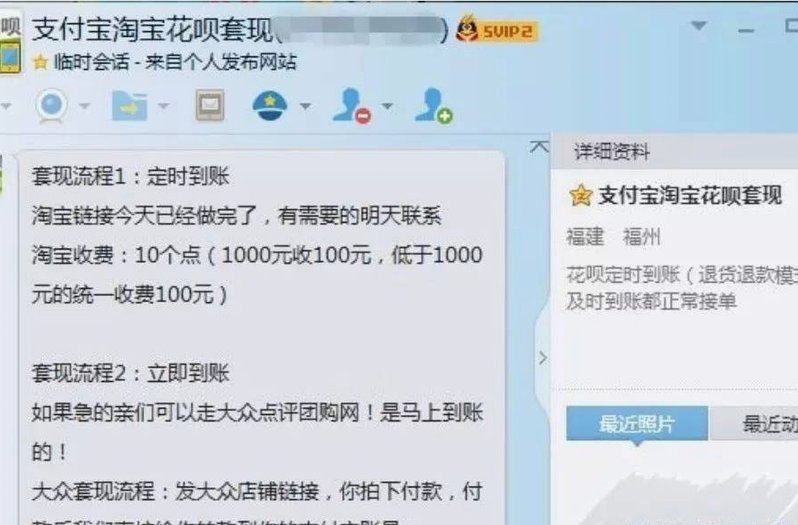

套现花呗?这些平台别信!

近年来,随着互联网金融的快速发展,花呗成为了许多消费者日常购物和支付的重要工具。然而,在这种便捷的背后,套现行为逐渐成为了一些不法分子利用规则漏洞的方式之一。值得注意的是,并没有官方认可或推荐的平台来...

京东白条提现规则与扣款细节详解

京东白条提现功能的核心逻辑在于将信用额度转化为可支配资金,但这一过程并非简单的资金提取。平台通过绑定银行卡或第三方支付工具实现提现,但实际操作中存在多重限制。例如,部分用户发现提现额度受近期消费行为影...