2021年白条套现风险揭示

消费信贷的本质,是一种典型的信用凭证延伸,而非真正的现金流替代品。任何试图通过“套取”形式将账期信用转化为即时流动资金的操作,其核心行为逻辑都是在利用账期结算的延时效应(Billing Cycle Advantage),以弥补账面资产和实际现金需求之间的短期断层。这种操作的收益,往往只是将一个时间点上的资金缺口,转移到了另一个时间点上更高利息成本的风险池。专业视角下,我们必须深入审视这种行为背后的财务结构性弱点:它本质上是一种高频率的负债循环,每一次循环都在加速消耗用户的信用额度空间和财务缓冲垫,而非真正的资金增值。缺乏对信用额度结构和复利陷阱的精确认知,使得用户如同陷入了一个自我加码的财务螺旋。

从财务风险模型的角度切入,白条套取现金的实际成本远高于其表面显示的利息。它最致命的成本是**信用分层的稀释**与**负债覆盖率的恶性循环**。持续的高频次、小额度透支,不仅会造成透支记录在征信报告上的不可逆记录,影响未来获取大额信贷的资格,更关键的是,它会改变用户的债务行为画像。风控模型会将这种行为解读为“资金过度依赖”或“现金流管理结构失衡”。用户往往只关注单次交易的资金回笼,而忽略了这连串小额透支加起来对整体财务韧性(Financial Resilience)的系统性削弱,即通过极细碎的消费行为,一次性透支了整个信贷生态的信任资源。

消费信贷的生命周期模型显示,所有的“套现”行为都触及了其最脆弱的环节——即**资金的时间价值错配**。信贷产品提供的是“未来付款的权利”,用户将其视为“即时的现金等价物”,这造成了认知误区。从专业的资金流管理角度来看,利用消费信贷套现,相当于将一个长期、结构性的现金流问题,用短期、高息的债务工具进行机械性的掩盖。每一次透支,都在向市场发出一个信号:该用户缺乏稳定的内部现金流产生机制,必须通过借贷的外部力量来维持日常的消费节奏。真正的财富管理,是从提高边际收入(Marginal Income)和优化现有资产配置效率上入手,而不是通过信用杠杆的周转来实现。

因此,更具前瞻性的金融解决方案,在于构建一套稳健的个人现金流管理体系,彻底脱离对短期信贷的周期性依赖。核心策略必须是建立“收入多源化”和“应急储备金池”的硬性结构。专业建议的核心点在于:首先,将闲置的短期资产重新配置到能够产生稳定现金回报的金融工具中,如高流动性理财产品或结构性存款;其次,将透支信贷的本质定义为“短期消费品分期付款”而非“临时资金补给”。只有将信贷角色严格限定在消费购买上,规避其作为“现金提取工具”的诱惑,才能避免进入高风险的信用透支陷阱,实现真正可持续的财务健康。

相关文章

分期乐贷款额度提现方法

分期乐贷款的提现机制并非简单地按键操作,而是一个涉及账户、交易类型、以及平台策略的综合过程。理解其背后的逻辑,才能高效地实现资金的流动。首先,需要明确的是,分期乐的提现并非直接从贷款账户中划拨,而是通...

美团月付:便捷提现新体验

美团月付提现机制的巧妙设计不仅为消费者提供了便利,也在一定程度上推动了平台内部交易生态的发展。用户可以通过多种方式积累信用额度,在消费过程中享受免息分期付款的优惠。这种模式在本质上是一种基于信任和便捷...

羊小咩额度如何查询

羊小咩额度对于 进一步深入,羊小咩的额度限制并非绝对,它受到市场供求关系的影响。当市场对固定收益产品的需求较高时,羊小咩的配售额度可能会缩减,反之则会增加。投资者可以通过关注市场动态、行业报告和相关...

秒到账如何申请成为白条商家

申请成为“白条秒到账”的商家是一项旨在提升交易效率和客户满意度的举措,对于 申请流程通常包括线上提交申请表单、提供必要的资质证明文件及财务报告,并可能需要接受京东金融的审核团队进行现场考察或在线会议...

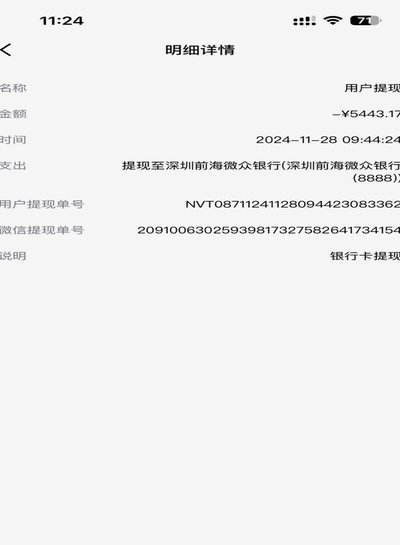

得物提现到微信详细步骤

得物平台的提现功能是用户实现资金流转的核心环节,其操作逻辑需建立在账户安全与合规流程的基础之上。用户在完成交易后,需通过平台提供的提现渠道将资金转移至指定账户,这一过程涉及多重验证机制以确保资金安全。...

网店套现商家如何找及投诉方法

套现行为在电商平台上的滋生,严重破坏了平台的公平交易秩序,也损害了消费者权益。寻找套现商家本身就颇具挑战,因为他们通常利用隐蔽的网络渠道进行交易,不愿暴露真实身份。他们可能通过社交媒体群组、特定的论坛...