分期乐秒拒背后的秘密:信任博弈第二天揭晓

### 分期乐秒拒第二天通过:技术与人性的博弈

在金融消费领域,“秒拒”与“秒批”几乎成了平台审批速度的代名词。然而,分期乐的“秒拒第二天通过”现象却引发广泛关注。这背后不仅仅是审批效率的问题,更是技术与人性在信用体系中的博弈。从技术角度看,秒拒通常意味着系统在毫秒级完成了基础审核,但第二天通过则暗示了更复杂的决策机制介入。这种延迟性通过,往往与实时数据、风控模型调整、人工复核等多重因素相关。例如,系统可能在第一轮审批时未获取完整数据,第二天数据同步后重新评估风险。或者平台调整了风控阈值,将原本边缘的申请纳入通过范围。

用户心理层面,秒拒带来的挫败感与第二天通过的惊喜形成强烈对比。这种不确定性成为平台吸引用户注意力的手段,也催生了用户对系统公平性的质疑。例如,有用户反映,秒拒后立即更换银行账户或调整收入信息,次日申请状态竟逆转。这种现象背后,可能涉及平台对用户行为模式的深度分析,甚至通过数据挖掘发现用户刻意调整信息的行为,从而判断其信用风险降低。

从行业角度看,分期乐的秒拒机制实际上是一种风控策略的外显。通过快速初筛,平台将高风险用户排除,但通过动态调整模型,给予部分用户重新评估的机会。这种机制既能控制坏账率,又能避免因过度保守拒绝真正合格的用户。值得注意的是,秒拒第二天通过的案例往往集中在特定人群,如刚有信用记录的年轻用户或临时收入波动的群体。平台可能通过大数据分析,发现这些用户虽然短期内风险较高,但具备良好的还款潜力,因此给予二次机会。

从监管视角,这种审批机制的透明度问题也值得关注。目前多数平台并未公开详细的审批标准,用户难以理解为何同一申请会在不同时间出现截然不同的结果。监管部门正在推动信用评分体系的标准化,要求平台公开审批依据,以减少“黑箱操作”带来的争议。未来,随着征信系统的完善,分期乐这类秒拒机制可能会被更透明的信用评估体系所替代。

技术迭代速度加快,分期乐的秒拒机制也在不断进化。从最初的简单额度匹配,到现在的多维度交叉验证,平台的风控能力正在提升。然而,秒拒第二天通过的现象仍然存在,说明信用审批领域仍存在大量未被充分理解的变量。无论是用户行为、市场环境还是政策变化,都可能成为影响审批结果的关键因素。未来,随着人工智能在金融领域的深入应用,这种审批机制的透明性和公平性有望得到改善。

相关文章

携程余额能提现吗?

携程里的钱可以刷出来用嘛?这个问题不少人会对此产生疑惑。其实,“携程里面的钱”指的是当你预订酒店、机票或其他服务时,携程系统会在订单完成后向你的账户中累积一定金额作为抵现金。这部分余额通常可以用于后续...

分付转账指南:轻松给他人付款

在探讨“分付怎么给别人转账”这一话题时,我们首先要明确“分付”是蚂蚁集团推出的一款消费金融产品,主要提供先消费后付款的信用服务,具有分期付款的功能。不过,对于如何通过分付向他人转账,我们需要从另一个角...

找人套花呗2000元收多少手续费?揭秘复杂费用链

“找人套花呗套2千收多少手续费”这一现象,表面上看似简单,实则触及了金融诈骗的核心逻辑和复杂运作模式,更反映了当前社会经济环境下,部分人对财富快速获取的盲目追求,以及监管体系的潜在漏洞。要理解这个问题...

全智贤否认中国代言取消背后真相

全智贤方否认中国代言被取消的消息引发行业关注,折射出中韩娱乐产业的复杂互动。作为韩国影视界少数持续深耕中国市场的艺人,其商业价值与舆论风向始终处于微妙平衡。此次事件表面是代言关系的澄清,实则暗含品牌方...

分期乐额度可套现?

针对“分期乐购物3000额度能套现吗”这一问题,我们需要从几个维度来深入探讨。首先,需要明确的是,“分期乐”是一款以信用消费为核心的互联网金融产品,主要面向年轻用户群体提供便捷的在线购物服务。其核心功...

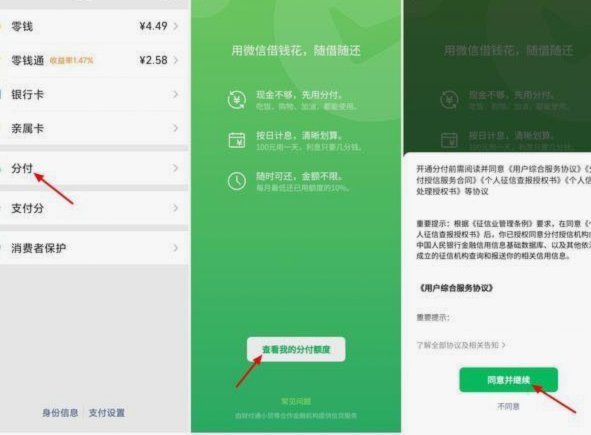

微信分付取现:虚拟身份支付的新篇章

微信分付取现app,远不止是“朋友之间转账”的便捷工具。其背后的技术架构和生态逻辑,体现了移动支付领域的一次深度重塑。传统的移动支付,核心在于银行卡体系的数字化延伸,依赖银行账户的存取控制。微信分付取...