如何安全运用花呗额度进行资金周转并规避风险

花呗作为支付宝生态中的信用支付工具,其核心价值在于建立用户消费信用体系。部分用户通过绑定信用卡或借记卡进行资金周转,本质上属于信用杠杆的延伸应用。此类操作需严格遵循平台风控规则,避免触发异常交易监测。例如,通过绑定多张银行卡进行分批还款,可有效降低单笔交易的风控概率。但需注意,系统会根据账户活跃度、还款周期等维度进行动态评估,频繁更换绑定卡种可能引发账户降权。

在资金流转过程中,需建立清晰的账务边界。建议将花呗额度视为短期流动性工具,而非长期资金池。例如,可将额度用于支付高频消费场景,如日常餐饮、交通出行等,避免用于购置耐用品或投资类支出。同时,需关注账单日与还款日的周期关系,通过设置自动还款提醒,确保资金链稳定。值得注意的是,部分商家会通过优惠活动引导用户使用花呗,此类场景需谨慎评估实际支付成本。

风险控制的关键在于建立多维防护机制。可借助支付宝的账单分析功能,定期核查消费明细与还款记录,识别异常交易模式。例如,若发现某类消费频次突然激增,需核查是否涉及套现行为。同时,建议开通账户安全保护,通过人脸识别、指纹验证等生物识别技术强化资金安全。此外,关注平台政策变动,如花呗分期规则调整、信用评分体系优化等,及时调整使用策略。

对于存在短期资金压力的用户,可探索合规的替代方案。例如,通过蚂蚁借呗等关联产品进行额度置换,或利用信用卡临时额度功能实现资金周转。但需明确,此类操作本质是信用资源的重新配置,而非规避监管。建议建立个人财务健康档案,记录收支流水与负债情况,通过预算管理优化资金使用效率。同时,可借助第三方财务工具进行信用额度规划,避免因过度依赖支付工具导致财务风险累积。

相关文章

揭秘花呗套现平台操作秘籍与风控技巧

**花呗套花呗:平台操作的核心逻辑与风险管理** 在互联网金融领域,“花呗套花呗”的操作模式近年来引发了广泛关注。这种玩法的本质是通过特定的平台和策略,将蚂蚁花呗的信用额度进行循环套现,从而实现资金...

花呗平台

在当今数字金融迅速发展的背景下,花呗平台作为支付宝推出的一款消费金融服务,已经成为了众多消费者日常消费的重要工具之一。花呗通过信用额度的支持,帮助用户更灵活地管理自己的财务状况,享受先消费后付款的便利...

找人套花呗2000元收多少手续费?揭秘复杂费用链

“找人套花呗套2千收多少手续费”这一现象,表面上看似简单,实则触及了金融诈骗的核心逻辑和复杂运作模式,更反映了当前社会经济环境下,部分人对财富快速获取的盲目追求,以及监管体系的潜在漏洞。要理解这个问题...

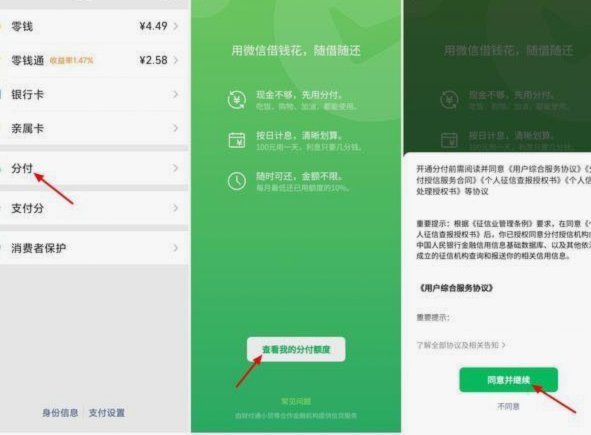

微信分付取现:虚拟身份支付的新篇章

微信分付取现app,远不止是“朋友之间转账”的便捷工具。其背后的技术架构和生态逻辑,体现了移动支付领域的一次深度重塑。传统的移动支付,核心在于银行卡体系的数字化延伸,依赖银行账户的存取控制。微信分付取...

天虹卡抖音月付靠谱吗?

近来,“天虹卡套现抖音月付”这一说法在网络上广为流传,引起了广大网友的关注和讨论。天虹卡作为一家大型零售商的会员卡,通常用于享受购物优惠、积分累积等福利。而所谓的“抖音月付”,则是指通过抖音平台的一些...

分期乐额度如何变现获利

分期乐消费额度的变现逻辑本质上是将虚拟信用资源转化为现实资本流动。平台通过算法模型将用户消费能力转化为可量化额度,这种额度本身具备金融属性,可作为流动性资产参与市场交易。当用户将额度用于投资理财时,实...