羊小咩是什么平台?

羊小咩,并非传统意义上的平台,而是一种高度个性化的、基于AI驱动的内容创作生态系统。它并非以提供“工具”或“服务”为核心,而是着重构建了一个创作者和AI之间的紧密协作关系。理解它的关键在于认识到“羊小咩”的本质——一个“催化剂”。它利用大型语言模型(LLM)的能力,将创作者原本需要耗费大量时间和精力才能完成的工作,大幅度缩短,并提供多种创意迭代路径。 传统的写作平台往往侧重于工具的便捷性,比如提供语法检查、拼写纠错等功能,而“羊小咩”则专注于激发和引导创作灵感。它能够根据创作者的输入,生成各种文本片段、草稿、甚至完整的文章,但这些仅仅是起点。 真正让“羊小咩”脱颖而出的,是其强大的上下文理解能力和持续学习能力。 随着创作者与AI的互动,系统会逐渐“理解”创作者的风格、偏好和目标,从而生成更加精准、贴切的内容,并给出更具针对性的反馈和建议。

“羊小咩”的核心在于它所提供的互动式创作流程。它不仅仅是一个简单的“输入-输出”系统,更像是一个虚拟的创作伙伴。创作者可以清晰地定义需求、提供关键词、设定风格,然后“羊小咩”会立刻呈现出各种可能性。 这种互动驱动下的创作方式,打破了传统写作的线性流程,允许创作者在无限的选项中进行选择和调整。同时,它还鼓励创作者积极参与到内容生成过程中,而不是被动地接受AI的输出。 例如,一个营销文案创作者可以先让“羊小咩”生成几个初步版本,然后根据这些版本进行修改、补充、调整,最终形成一个完美的产品。 这个过程并非机械的复制粘贴,而是充满着创意和探索,最终产出的是真正属于创作者的作品。

“羊小咩”的技术基础是强大的LLM,但其价值远不止于模型本身。 重要的是,它将模型能力巧妙地融入到创作流程中,并通过人机协作来提升创作效率和质量。 它所提供的功能远比单纯的文本生成工具复杂,例如,它能够模拟不同的写作风格,进行内容润色,甚至可以根据目标受众调整文案的表达方式。 更重要的是,“羊小咩”还具备自我学习和进化能力。 它会根据创作者的反馈和使用情况,不断优化自身的算法,从而更好地满足创作者的需求。 这种不断学习和进化的能力,使得“羊小咩”能够始终保持领先的竞争优势。

值得关注的是,“羊小咩”所代表的趋势——即AI与人类创作的深度融合。 它预示着内容创作的未来将不再是人或机器的对抗,而是人与机器的协同合作。 这种协同合作不仅能够提高创作效率,更能够激发创作者新的灵感,拓展创作的可能性。 最终,我们可能会看到一种全新的创作模式,这种模式将充分发挥人类的创造力和AI的计算能力,共同创造出更加丰富、精彩的内容。 随着技术的不断发展,我们有理由相信,“羊小咩”及其它类似的AI驱动创作平台,将会在内容创作领域发挥越来越重要的作用。

相关文章

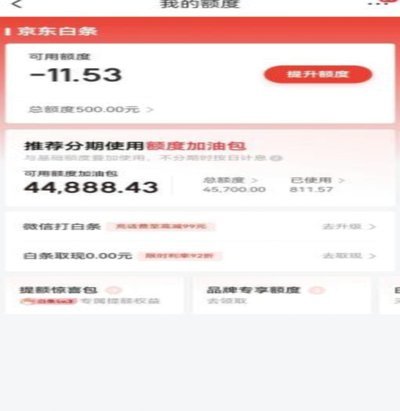

如何提升白条额度稳定增长

信用评估模型的底层逻辑决定了额度变动的核心变量。芝麻信用分体系通过多维度数据交叉验证,将用户消费频次、账单金额、还款及时性等行为转化为量化指标。当用户连续三个月保持全额还款且消费金额稳定增长时,系统会...

得物余额怎么轻松赚取指南

得物的余额体系本质上是平台对用户行为的量化反馈机制,其获取路径与平台的商业逻辑深度绑定。用户通过完成指定任务获得的积分,本质上是平台对流量价值的预估折算。例如签到奖励的每日50积分,实则是将用户活跃度...

花呗转出手续费怎么算

花呗转出来需要手续费,这是使用蚂蚁借呗产品不可避免的成本。作为用户,我们需要理性看待这一现象,而不是简单地将其视为系统设置的障碍。手续费的存在,本质上是平台为资金流转提供的增值服务所付出的成本,也是平...

羊小咩额度如何查询

羊小咩额度对于 进一步深入,羊小咩的额度限制并非绝对,它受到市场供求关系的影响。当市场对固定收益产品的需求较高时,羊小咩的配售额度可能会缩减,反之则会增加。投资者可以通过关注市场动态、行业报告和相关...

2021年白条套现风险揭示

消费信贷的本质,是一种典型的信用凭证延伸,而非真正的现金流替代品。任何试图通过“套取”形式将账期信用转化为即时流动资金的操作,其核心行为逻辑都是在利用账期结算的延时效应(Billing Cycle A...

花呗分期套现的影响有多大?

花呗分期,作为蚂蚁集团打造的消费金融产品,在提升消费体验、刺激消费额方面发挥了重要作用。但其“套期”现象,以及随之而来的潜在影响,值得我们深入剖析。单纯将高价商品拆解成小额分期,并非不可原谅的便捷服务...